Najważniejsze liczby i zasady, które warto znać przed zakupem AC

- W kilkuletnich autach składka AC często wynosi kilka procent wartości pojazdu rocznie, ale przy starszych samochodach może dojść do 10% i więcej.

- Na cenę najmocniej wpływają wartość auta, wiek kierowcy, historia szkód, miejsce parkowania i zakres naprawy.

- Standardowe AC rozlicza szkodę według wartości rynkowej z dnia szkody, a stała suma ubezpieczenia zatrzymuje wartość z dnia zawarcia umowy.

- Przy aucie wartym kilka tysięcy złotych pełne AC zwykle słabo się broni, ale przy leasingu, kredycie lub drogiej naprawie jest często praktycznym standardem.

- Najtańsza oferta bywa pozorną oszczędnością, jeśli ma wysoki udział własny, amortyzację części albo wąski zakres ochrony.

Ile procent wartości auta zwykle kosztuje autocasco

Najuczciwsza odpowiedź brzmi: nie ma jednej stałej stawki. Dla kilkuletnich aut osobowych roczna składka AC często mieści się w okolicach 2-5% wartości pojazdu, ale przy starszych samochodach albo przy mocno okrojonej ochronie potrafi przeskoczyć w okolice 10% i więcej. W 2026 roku dla aut z przedziału 30-60 tys. zł spotyka się polisy rzędu 1 500-2 500 zł rocznie, a dla samochodów wartych około 100 tys. zł często 2 500-5 000 zł, zależnie od zakresu i historii kierowcy.

| Wartość auta | Orientacyjna składka roczna | Udział w wartości | Co to zwykle oznacza |

|---|---|---|---|

| 10-15 tys. zł | 900-2 000 zł | 7-20% | Zwykle tylko okrojone warianty, pełne AC wymaga bardzo ostrożnej kalkulacji. |

| 30-60 tys. zł | 1 500-2 500 zł | 2,5-8% | To najczęstszy rząd wielkości dla kilkuletnich aut używanych na co dzień. |

| 100 tys. zł | 2 500-5 000 zł | 2,5-5% | Składka rośnie, ale rośnie też koszt naprawy i wartość, którą trzeba zabezpieczyć. |

| 200 tys. zł i więcej | 4 000-8 000 zł i więcej | 2-4% | Liczy się już nie tylko cena, ale też jakość likwidacji szkody i stabilność sumy ubezpieczenia. |

Jeśli widzisz ofertę wyraźnie tańszą od tych widełek, sprawdź, czy nie płacisz za to udziałem własnym, amortyzacją części albo wersją tylko od wybranych ryzyk. Żeby zrozumieć, skąd biorą się różnice, trzeba spojrzeć na czynniki, które ubezpieczyciel wycenia dużo uważniej niż sam kierowca.

Co najbardziej podnosi albo obniża składkę

Na cenę AC nie działa tylko sam wiek auta. W praktyce to mieszanka ryzyka, wartości i zakresu ochrony, a nie jedna prosta tabela. Dwie identyczne Toyoty, zaparkowane w dwóch różnych miejscach i używane przez dwóch różnych kierowców, mogą dostać zupełnie inne stawki.

- Wartość i wiek pojazdu - im droższe auto i im młodsze, tym wyższa potencjalna wypłata i zwykle wyższa składka. Przy starszych autach problemem staje się nie tylko cena, ale też opłacalność ochrony.

- Historia szkód kierowcy - bezszkodowa jazda pomaga, a częste szkody działają odwrotnie. Ubezpieczyciel patrzy na to jak na realny sygnał ryzyka.

- Miejsce parkowania - garaż lub zamknięta posesja zwykle działa na plus, parkowanie pod blokiem na ulicy podnosi ryzyko kradzieży i szkód parkingowych.

- Intensywność eksploatacji - auto jeżdżące codziennie, po mieście i na długich trasach, ma większą szansę na szkodę niż samochód używany okazjonalnie.

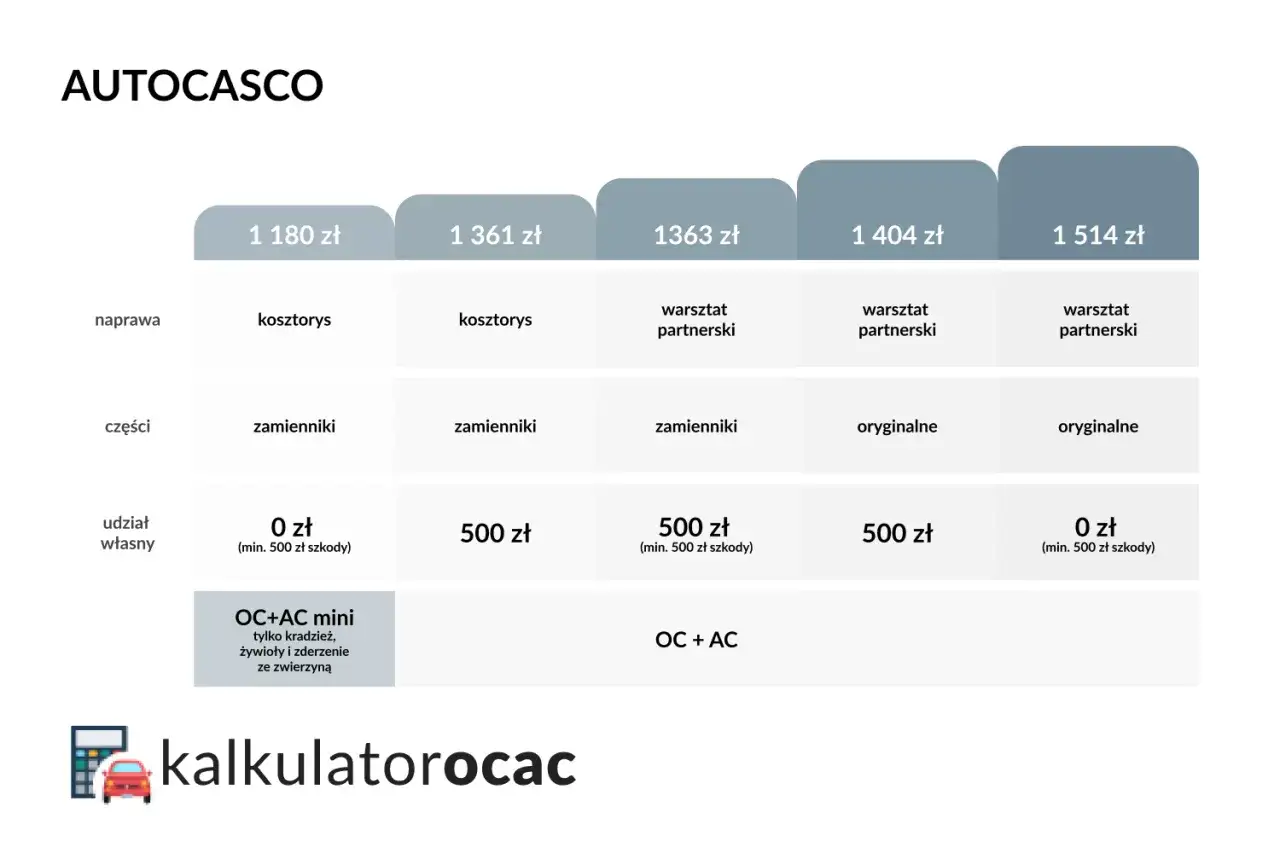

- Zakres naprawy - naprawa w ASO, czyli autoryzowanej stacji obsługi, z oryginalnymi częściami kosztuje więcej niż rozliczenie kosztorysowe albo naprawa w tańszym warsztacie.

- Udział własny i amortyzacja - niższa składka często oznacza, że przy szkodzie część kosztu przejmujesz na siebie albo ubezpieczyciel pomniejsza wartość części o zużycie.

To właśnie dlatego ten sam model auta może mieć bardzo różne oferty. Gdy znam te zmienne, łatwiej odróżnić uczciwą cenę od pozornie taniej polisy, więc przechodzę do samej wyceny samochodu.

Jak ubezpieczyciel ustala wartość samochodu

Wycena auta do AC zaczyna się od wartości rynkowej, czyli ceny, jaką podobny samochód osiąga na rynku w danym momencie. Ubezpieczyciele korzystają z katalogów i modeli wyceny, a przy nowszych autach często biorą pod uwagę również cenę z faktury. Uniqa zwraca uwagę, że zawyżenie wartości nie zwiększa późniejszej wypłaty, tylko podnosi składkę. Z kolei Warta pokazuje, że przy standardowym rozliczeniu w trzecim roku użytkowania wartość samochodu może być już o 40-50% niższa niż na początku.

| Pojęcie | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Wartość rynkowa | Bieżąca cena auta podobnego do twojego, ustalana na podstawie danych rynkowych. | To najczęstsza baza do obliczenia składki i odszkodowania w standardowym AC. |

| Wartość fakturowa | Cena zakupu z faktury, zwykle ważna przy nowych samochodach. | Pomaga utrzymać wyższą bazę ochrony tuż po wyjeździe z salonu. |

| Stała suma ubezpieczenia | Wartość ustalona na początku polisy, która nie spada wraz z wiekiem auta. | Chroni przed tym, że spadek wartości zje ochronę zanim skończy się umowa. |

Stąd bierze się popularność stałej sumy ubezpieczenia. To nie jest darmowy bonus, ale przy młodszym lub droższym aucie często stabilizuje sens całej polisy, zwłaszcza gdy nie chcesz, by spadek wartości zjadł ochronę zanim skończy się umowa.

Kiedy AC naprawdę się opłaca

Ja zwykle liczę to prosto: jeśli roczna składka zbliża się do 5-10% wartości auta, zaczynam bardzo dokładnie sprawdzać, czy polisa naprawdę wnosi coś więcej niż spokojne sumienie. Ten próg nie jest prawem, ale jest dobrym sygnałem ostrzegawczym, szczególnie gdy samochód ma już 12-15 lat albo wartość kilku tysięcy złotych.

| Sytuacja | Mój wniosek | Dlaczego |

|---|---|---|

| Nowe auto z salonu | AC zwykle ma sens. | Wysoka wartość, szybki spadek ceny i duży koszt napraw sprawiają, że bez ochrony ryzyko jest po prostu zbyt drogie. |

| Auto w leasingu lub kredycie | AC jest praktycznie standardem. | Chronisz nie tylko pojazd, ale też zobowiązanie wobec banku albo leasingodawcy. |

| Kilkuletni samochód za 30-60 tys. zł | Najczęściej warto rozważyć pełną polisę. | Składka jest jeszcze do obrony, a naprawa może być naprawdę droga. |

| Auto warte kilka tysięcy złotych | Pełne AC często słabo się broni. | Roczna składka potrafi zjadać dużą część wartości pojazdu, więc ekonomia przestaje się zgadzać. |

| Samochód używany intensywnie w mieście i parkowany na ulicy | AC bywa rozsądne nawet przy średniej wartości auta. | Ryzyko szkód parkingowych, wandalizmu i drobnych stłuczek rośnie wraz z eksploatacją. |

Wyjątek jest prosty: jeśli samochód jest finansowany albo jego utrata mocno uderzyłaby w budżet, nawet droższa polisa może być rozsądna. Jeśli jednak składka zjada znaczną część wartości auta, a ty sam bez problemu odtworzysz pojazd po szkodzie, pełne AC traci sens ekonomiczny. I wtedy warto poszukać tańszego sposobu ochrony, zamiast przepłacać za samą etykietę "pełne".

Jak obniżyć składkę bez psucia ochrony

Najczęstszy błąd to kupowanie najtańszego AC i odkrywanie po szkodzie, że oszczędność wróciła w postaci kosztów po stronie kierowcy. Ja patrzę na to tak, że tania składka powinna wynikać z lepszego dopasowania, a nie z ukrytych ograniczeń.

- Porównaj wariant naprawy - kosztorys, warsztat partnerski i ASO, czyli autoryzowana stacja obsługi, różnią się ceną, ale też jakością rozliczenia.

- Sprawdź udział własny - wyższy udział własny obniża składkę, ale podnosi twój koszt przy każdej szkodzie.

- Nie zawyżaj wartości auta - to podnosi składkę, ale nie zwiększa wypłaty odszkodowania.

- Przemyśl stałą sumę ubezpieczenia - ma sens głównie wtedy, gdy auto szybko traci wartość i chcesz to zneutralizować.

- Usuń dodatki, których nie potrzebujesz - nie każda polisa musi zawierać rozbudowane assistance, auto zastępcze i pełen pakiet szyb.

- Płać rocznie, jeśli różnica w cenie jest mała - raty bywają wygodne, ale zwykle kosztują 5-10% więcej.

Po takim przeglądzie łatwiej odsiać oferty, które tylko wyglądają tanio, i przejść do ostatniego kroku, czyli sprawdzenia zapisów w OWU.

Co sprawdzam w OWU, zanim zaakceptuję ofertę

W OWU kryje się najwięcej praktycznej wiedzy, bo to tam widać, ile naprawdę wart jest niski procent składki. Sama cena niewiele znaczy, jeśli później rozliczenie szkody działa na twoją niekorzyść.

- Suma ubezpieczenia - stała czy zmienna, bo od tego zależy, czy wartość auta spada razem z wiekiem pojazdu.

- Franszyza i udział własny - nawet mała szkoda może przestać być opłacalna, jeśli część kosztu bierzesz na siebie. Franszyza integralna to próg, poniżej którego szkoda w ogóle nie jest rozpatrywana.

- Amortyzacja części - jeśli jest włączona, wypłata za naprawę może być niższa mimo podobnej składki. Chodzi o pomniejszenie wartości elementów o ich zużycie.

- Zakres ryzyk - kradzież, żywioły, wandalizm, szkody parkingowe i zderzenie z winy własnej nie zawsze są rozumiane tak samo w każdej polisie.

- Warunki likwidacji szkody - sprawdź, czy naprawa idzie w ASO, w warsztacie partnerskim czy według kosztorysu.

- Próg szkody całkowitej - w AC często pojawia się granica 60-80% wartości auta przed zdarzeniem.

Jeśli miałbym zostawić jedną praktyczną zasadę, byłaby prosta: nie pytaj wyłącznie, jaki procent wartości auta kosztuje AC, ale ile z tej składki wróci do ciebie w realnej likwidacji szkody. To właśnie ten drugi rachunek najczęściej pokazuje, czy polisa naprawdę chroni budżet, czy tylko dobrze wygląda w porównywarce.