Najważniejsze formalności przy zamykaniu kasy mieszczą się w kilku konkretnych krokach

- Najpierw trzeba zakończyć pracę kasy i wykonać odczyt pamięci fiskalnej z udziałem serwisanta.

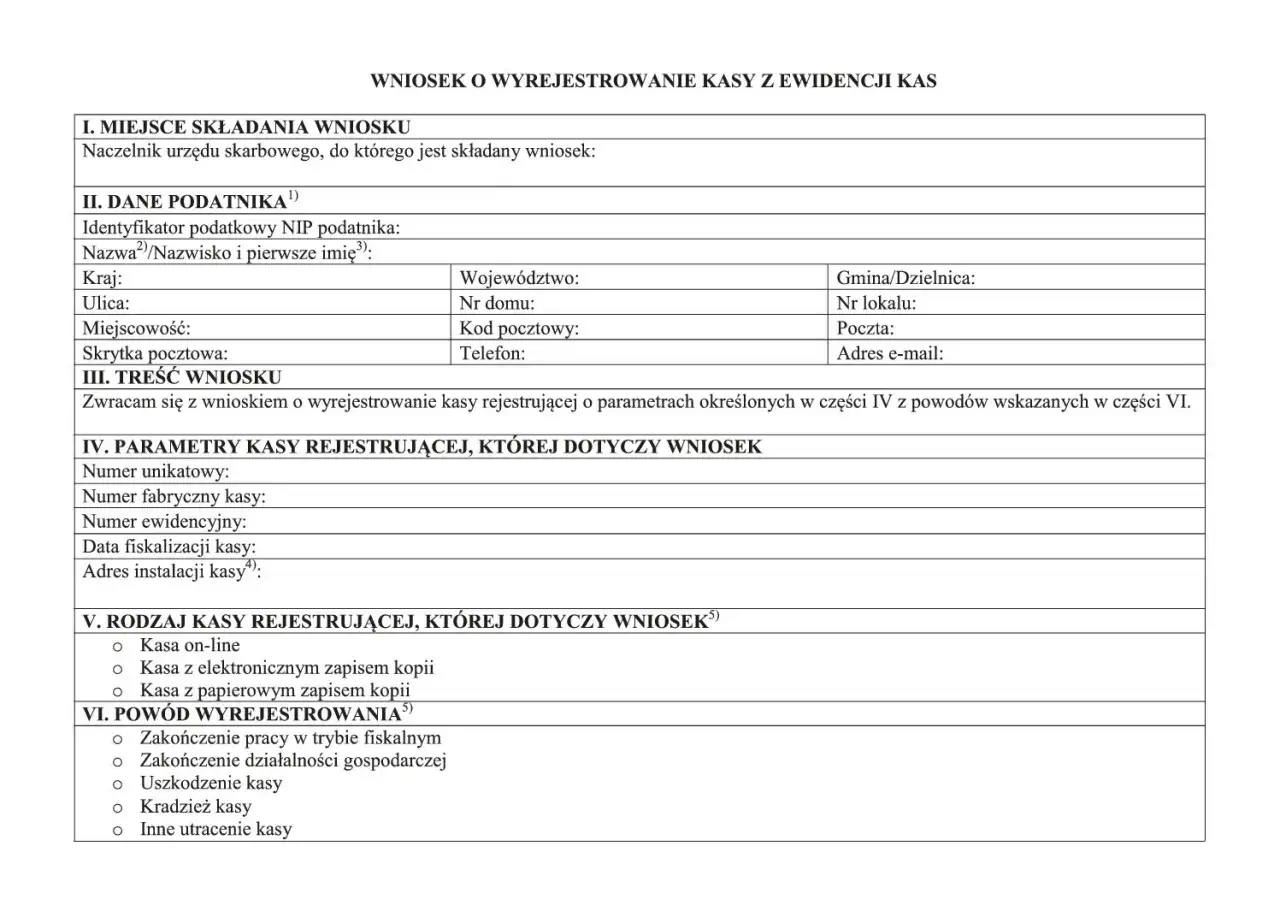

- Wniosek o wyrejestrowanie składa się razem z protokołem i raportem fiskalnym w terminie 5 dni.

- Inaczej wygląda domykanie kasy online, a inaczej modeli z papierowym lub elektronicznym zapisem kopii.

- Sama procedura urzędowa jest bezpłatna, ale trzeba pilnować poprawnego urzędu i właściwych dokumentów.

- Jeśli korzystano z ulgi na zakup kasy krócej niż 3 lata, pojawia się obowiązek jej zwrotu.

Kiedy kasa przestaje być tylko używana, a musi zostać wyrejestrowana

Wyrejestrowanie nie dotyczy wyłącznie likwidacji firmy. W praktyce uruchamia je każde trwałe zakończenie pracy kasy w trybie fiskalnym, czyli moment, w którym urządzenie przestaje służyć do ewidencjonowania sprzedaży i ma zostać definitywnie wycofane z użycia. W firmach transportowych widzę to najczęściej przy zamknięciu punktu sprzedaży biletów, likwidacji działalności albo przy wycofaniu kasy przypisanej do konkretnego pojazdu.

- likwidacja działalności gospodarczej albo jej części, w której kasa była używana,

- wymiana urządzenia na nowe, gdy stare nie ma już dalej pracować fiskalnie,

- awaria lub zużycie, które kończy praktyczne używanie danej kasy,

- zakończenie sprzedaży na rzecz osób fizycznych i rolników ryczałtowych,

- zamknięcie jednego z kilku punktów lub pojazdów, w których pracowała kasa.

Najważniejsze jest to, że samo odłączenie urządzenia niczego nie zamyka. Dopóki kasa widnieje w ewidencji, trzeba domknąć formalności tak, jak oczekuje tego urząd skarbowy. To prowadzi prosto do dokumentów i terminów, bez których cała operacja nie ruszy dalej.

Jak wygląda procedura krok po kroku

Ja rozdzieliłbym tę procedurę na cztery etapy: zakończenie pracy kasy, odczyt pamięci, przygotowanie dokumentów i złożenie wniosku. Na stronie podatki.gov.pl procedura jest opisana wprost: po sporządzeniu protokołu i raportu masz 5 dni na przekazanie ich do właściwego naczelnika urzędu skarbowego wraz z wnioskiem o wyrejestrowanie.| Etap | Kasa online | Kasa z papierowym lub elektronicznym zapisem kopii | Na co uważać |

|---|---|---|---|

| Ostatni dzień pracy | Wystaw raport fiskalny dobowy. | Wystaw raport fiskalny dobowy oraz raport okresowy (miesięczny). | Nie zostawiaj na koniec sprzedaży bez raportu zamykającego. |

| Odczyt pamięci | Po przejściu kasy w tryb tylko do odczytu, razem z serwisantem wykonuje się odczyt pamięci fiskalnej. | Odczyt robi się niezwłocznie z udziałem serwisanta. | Serwisant sporządza protokół z tej czynności. |

| Dokumenty do urzędu | Protokół, raport fiskalny rozliczeniowy lub łączny raport fiskalny rozliczeniowy oraz wniosek. | Protokół, raport fiskalny rozliczeniowy oraz wniosek. | Termin to 5 dni od dnia sporządzenia protokołu i raportu. |

| Dodatkowy obowiązek | Trzeba zapewnić odczyt i zapis danych z pamięci chronionej na zewnętrznym nośniku. | Nie dotyczy w tej formie, ale sam odczyt musi być wykonany poprawnie. | Brak tego kroku przy kasie online potrafi później utrudnić kontrolę dokumentów. |

W praktyce najwygodniej przygotować wszystko od razu z serwisantem, zamiast rozbijać temat na kilka wizyt. Raport fiskalny rozliczeniowy to po prostu końcowe zestawienie sprzedaży zapisanej w pamięci kasy, więc nie warto traktować go jak formalnego dodatku. Kiedy ten etap jest domknięty, różnice między kasą online a starszymi modelami stają się znacznie bardziej widoczne.

Czym różni się kasa online od starszych modeli

Różnica nie dotyczy samego faktu wyrejestrowania, tylko sposobu zamknięcia urządzenia. W obu przypadkach potrzebujesz protokołu i wniosku, ale kasa online wymaga dodatkowo uporządkowania danych z pamięci chronionej. W starszych modelach z papierowym albo elektronicznym zapisem kopii ciężar spoczywa głównie na ostatnim odczycie pamięci fiskalnej i komplecie raportów.

| Element | Kasa online | Kasa z kopią papierową lub elektroniczną |

|---|---|---|

| Ostatni raport | Raport dobowy, a potem raport rozliczeniowy lub łączny raport rozliczeniowy. | Raport dobowy i raport okresowy (miesięczny), a potem raport rozliczeniowy. |

| Odczyt pamięci | Wykonywany po przejściu urządzenia w tryb tylko do odczytu. | Wykonywany niezwłocznie przy pomocy serwisanta. |

| Dokumentacja dodatkowa | Trzeba zadbać o odczyt i zapis danych z pamięci chronionej. | Nie ma tego obowiązku, ale trzeba zachować pełny komplet protokołów. |

| Co się nie zmienia | W obu przypadkach urządzenie nie może już dalej prowadzić ewidencji po zakończeniu pracy w trybie fiskalnym. | |

To ważne rozróżnienie, bo wiele osób zakłada, że starsza kasa „zamknie się sama”, gdy przestanie drukować paragony. Nie, nie zamknie się. Dopiero poprawny odczyt pamięci i złożenie dokumentów kończą temat formalnie. A jeśli odczyt nie wychodzi od razu, procedura nadal istnieje, tylko wchodzi w grę dodatkowy wariant awaryjny.

Co zrobić, gdy odczyt pamięci nie dochodzi do skutku

To jeden z tych momentów, w których nie warto panikować, ale trzeba działać szybko. Jeśli serwisant stwierdzi brak możliwości odczytu pamięci fiskalnej, kasa trafia do podmiotu prowadzącego serwis główny, czyli zwykle do sprzedawcy, importera albo firmy przez nich upoważnionej. Gdy również tam nie da się odczytać danych, serwis sporządza protokół z podaniem przyczyn.

Najważniejszy punkt jest prosty: serwis główny podpisuje protokół i przekazuje oryginał do urzędu skarbowego w ciągu 3 dni, a kopię wysyła również podatnikowi. Dopiero po otrzymaniu kopii masz 5 dni na złożenie samego wniosku o wyrejestrowanie. Ja w takich sytuacjach pilnuję tego terminu wyjątkowo skrupulatnie, bo właśnie tutaj najłatwiej o niepotrzebne opóźnienie.

- nie próbuj domykać sprawy bez protokołu,

- nie odkładaj złożenia wniosku do końca tygodnia,

- zachowaj kopię dokumentów od serwisu razem z resztą akt kasy,

- sprawdź, czy dokument trafił do właściwego naczelnika urzędu skarbowego.

Ten wariant nie zamyka procedury automatycznie, ale pozwala ją przeprowadzić dalej nawet wtedy, gdy pamięć fiskalna sprawia problem. Poza techniczną stroną sprawy zostaje jeszcze kwestia kosztów i ulgi, a to często jest dla przedsiębiorcy równie ważne jak sam termin.

Ile to kosztuje i kiedy pojawia się zwrot ulgi

Za samo złożenie dokumentów nie płaci się opłaty administracyjnej. W praktyce najważniejszy finansowy temat pojawia się wtedy, gdy wcześniej korzystano z ulgi na zakup kasy, a jej używanie kończy się za wcześnie. Podatki.gov.pl przypomina, że jeśli zakończysz pracę kasy w okresie 3 lat od rozpoczęcia ewidencjonowania i odliczyłeś ulgę albo dostałeś zwrot, trzeba ją oddać.

| Status podatnika | Co trzeba zrobić | Termin |

|---|---|---|

| Czynny podatnik VAT | Wykazać zwrot w części deklaracyjnej JPK_VAT z deklaracją. | Do 25. dnia miesiąca następującego po okresie rozliczeniowym, w którym powstał obowiązek zwrotu. |

| Podatnik zwolniony z VAT | Wpłacić kwotę na mikrorachunek podatkowy z symbolem VAT-Z. | Do końca miesiąca następującego po miesiącu, w którym powstał obowiązek zwrotu. |

Jeżeli ulgi nie było albo od zakupu minęły już 3 lata, temat zwrotu zwykle nie występuje. W firmach transportowych, gdzie sprzęt bywa wymieniany szybciej niż w innych branżach, ten punkt potrafi jednak realnie wpłynąć na budżet, więc nie warto go zostawiać na koniec bez sprawdzenia. Z kosztami wiąże się jeszcze jedna grupa problemów, znacznie bardziej prozaiczna, ale w praktyce często blokująca całą procedurę.

Najczęstsze błędy, które blokują zamknięcie sprawy

Ja najczęściej widzę te same pomyłki: ktoś pamięta o wniosku, ale nie ma protokołu; ktoś robi odczyt, ale nie składa dokumentów w terminie; ktoś zamyka działalność, ale zakłada, że kasa „zniknie” razem z CEIDG. Tak to nie działa. Urząd patrzy na daty, komplet dokumentów i właściwy tryb zakończenia pracy urządzenia.

- złożenie wniosku bez protokołu z odczytu pamięci i bez raportu fiskalnego,

- przekroczenie 5-dniowego terminu,

- próba zamknięcia kasy bez udziału serwisanta,

- pomylenie wyrejestrowania kasy z samą likwidacją działalności,

- złożenie dokumentów do niewłaściwego urzędu skarbowego,

- ignorowanie obowiązku zwrotu ulgi, gdy minęły niecałe 3 lata od rozpoczęcia ewidencjonowania.

Przy kilku kasach, na przykład w większej działalności przewozowej albo w firmie z kilkoma punktami sprzedaży, warto zrobić osobną listę dla każdej sztuki. To niby drobiazg, ale właśnie taki porządek oszczędza potem godzinę szukania raportu i protokołu. Gdy dokumenty są dopięte, zostaje już tylko rozsądne uporządkowanie całej sprawy po wyrejestrowaniu.

Co warto uporządkować po wyrejestrowaniu kasy

Po złożeniu wniosku nie kończy się jeszcze praca organizacyjna. Dobrą praktyką jest od razu spiąć całą dokumentację w jednej teczce, bo przy kontroli albo przy zamykaniu księgowości wracasz wtedy do sprawy bez chaosu. W firmach transportowych robię to szczególnie dokładnie, bo kasa bywa przypisana do pojazdu, oddziału albo konkretnego zakresu usług.

- zachowaj kopię wniosku i potwierdzenie jego złożenia,

- dołącz protokół serwisowy, raporty fiskalne i ewentualne pisma z urzędu,

- opisz, którego urządzenia dotyczyła procedura, jeśli masz kilka kas,

- przekaż informację do księgowości o dacie zakończenia pracy kasy,

- nie używaj już tego urządzenia do ewidencjonowania sprzedaży.

W praktyce wyrejestrowanie kasy sprowadza się do dobrej kolejności działań: odczyt, protokół, wniosek i dopilnowanie terminu. Jeśli podejdziesz do tego spokojnie i nie pomylisz kanału złożenia dokumentów, cała procedura jest prosta, choć dość formalna. Właśnie dlatego lepiej traktować ją jak zamknięcie konkretnego obowiązku, a nie jak „drobny papier do załatwienia później”.